Avís de Llibres i Comptes “Important” 2021

Respecte dels terminis de presentació dels depòsits de comptes i de la legalització dels llibres, tancats a 31 de desembre de 2020, aquests, seran els ordinaris. Si hi haguera algun canvi sobre aquest tema per algun decret derivat de la pandèmia, es reflectiran immediatament en aquest portal..

Tancament d’entrada telemàtica

En cas d’haver realitzat un enviament telemàtic incorrecte pot enviar una sol·licitud de tancament de l’entrada, en aquest dia en el qual aquest enviament haja sigut realitzat. Per a això emplene la sol·licitud punxant ací i remeta-la a libros2.valencia@registromercantil.org

ÉS D’ADVERTIR QUE EL TANCAMENT DE L’ENTRADA NOMÉS SERÀ ATESA EN CAS DE NO HAVER ASSIGNAT SEIENT A l’ENVIO QUE ES PRENTEN TANCAR.

- presentació

- llibres a legalitzar

- Rectificació de Llibres

- preguntes freqüents

- descàrregues

- Legislació

Obligatorietat de presentació telemàtica.

Conforme a l’article 18 de la Llei 14/2013, de 27 de setembre, tots els llibres que obligatòriament ha de portar els empresaris hauran d’emplenar-se en suport electrònic.

Termini de presentació

La presentació dels llibres per a la seua legalització en el Registre Mercantil competent per raó del domicili, deurà ser per via telemàtica, després del seu emplenament, dins dels quatre mesos següents al tancament de l’exercici social.

Data d’inici de legalització telemàtica obligatòria

No podran legalitzar-se per als exercicis iniciats a partir del 29 de setembre de 2013, llibres enquadernats en blanc per a la seua posterior utilització o llibres no enquadernats, també en blanc, i formats per fulles mòbils.

Respecte d’exercicis iniciats a partir del 29 de setembre de 2013 tampoc serà possible la legalització de llibres en suport paper o en suport electrònic de qualsevol tipus no presentats per via telemàtica.

Legalització de llibres comptables en entitats no inscrites.

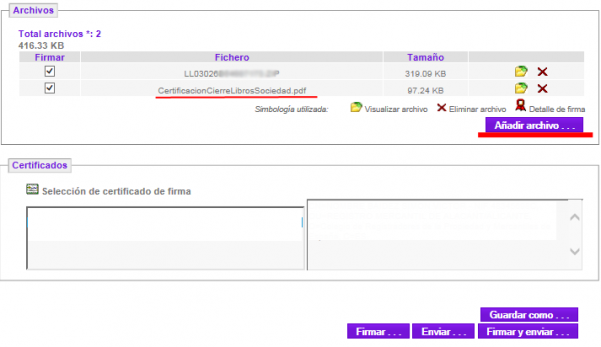

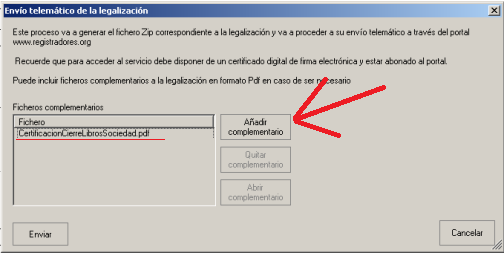

Per a legalitzar els llibres d’entitats no inscrites han d’acompanyar al fitxer ZIP dels llibres copia d’impost d’activitats econòmiques i del CIF en format PDF, aquests fitxers hauran d’afegir-se o bé des de la plataforma de presentació telemàtica des de l’opció “Afegir arxiu” o des del programa legalia des de l’opció “Afegir complement” que apareixerà si iniciem la presentació telemàtica des del propi legalia. (imatges il·lustratives en els següents apartats)

Primera legalització d’un llibre, existint anteriors legalitzats en blanc.

Haurà d’aportar certificació expedida per les persones amb facultat certificante Art. 109 R.R.M. degudament signada acreditant el tancament de l’anterior.

El model de certificació ho poden trobar en els formularis de la nostra pàgina:

La citada certificació o qualsevol altre document que haja d’acompanyar a la sol·licitud (acta notarial, denúncia, etc ), s’incorpora a l’enviament des de la plataforma de remissió telemàtica o des de Legalia.

Com s’afigen documents addicionals en format PDF a la legalització de llibres:

Des de la plataforma de remissió telemàtica podem incloure fitxers PDF amb l’opció de “Afegir arxiu”.

Des de l’aplicació Legalia 2014 (si iniciem l’enviament telemàtic des d’aquesta), podem incloure fitxers PDF amb l’opció de “Afegir complementari”.

Llibres comptables.

El sistema de legalització de llibres dels empresaris en format electrònic i presentats per via telemàtica en el Registre Mercantil competent, establit en l’article 18 de la Llei 14/2013, de 27 de setembre, de suport als emprenedors i la seua internacionalització, serà aplicable als llibres obligatoris de totes classes respecte d’exercicis oberts a partir de la seua entrada en vigor el dia 29 de setembre de 2013.

Conforme a l’article 18 de la Llei citada tots els llibres que obligatòriament han de portar els empresaris hauran d’emplenar-se en suport electrònic.

La presentació d’aquests llibres per a la seua legalització en el Registre Mercantil competent per raó del domicili, deurà ser per via telemàtica, després del seu emplenament, dins dels quatre mesos següents al tancament de l’exercici social.

No podran legalitzar-se, a partir del 29 de setembre de 2013, llibres enquadernats en blanc per a la seua posterior utilització o llibres no enquadernats, també en blanc, i formats per fulles mòbils.

Respecte d’exercicis iniciats a partir del 29 de setembre de 2013 tampoc serà possible la legalització de llibres en suport paper o en suport electrònic de qualsevol tipus no presentats per via telemàtica.

Llibres d’actes.

Totes les actes de reunions dels òrgans col·legiats de les societats mercantils, incloent les decisions adoptades, pel soci únic, respecte dels exercicis socials començats a partir del 29 de setembre de 2013, hauran de reflectir-se en suport electrònic i, ser presentats de forma telemàtica per a la seua legalització dins dels quatre mesos següents al tancament de l’exercici social.

En cada exercici s’hauran de legalitzar les actes de l’exercici precedent. Aquest llibre podrà ser únic per a les actes de tots els òrgans col·legiats de la societat, o també un llibre per a cadascun dels òrgans col·legiats. Serà necessari que en cadascun d’aquests llibres conste la data d’obertura i tancament de l’exercici.

Llibre detall d’actes o grup d’actes.

En qualsevol moment de l’exercici social es podran legalitzar llibres de detalls d’actes amb actes de l’exercici corrent a efectes probatoris o de qualsevol altra naturalesa i, sense perjudici que en el llibre d’actes de tot l’exercici s’incloguen de forma obligatòria aquestes actes.

Llibre de socis i d’accions nominatives.

Els llibres registres de socis o d’accions nominatives, ja legalitzats en blanc, podran ser objecte d’utilització per als negocis jurídics sobre participacions o accions celebrats amb anterioritat a 29 de setembre de 2013. A partir d’aquesta data es procedirà de forma similar a l’anteriorment establida per al llibre d’actes incloent la diligència de tancament que ha d’incorporar-se als llibres en blanc ja legalitzats, a l’efecte de l’article 334.2 del Reglament del Registre Mercantil i 28.3 de la Llei de Suport als Emprenedors i la seua Internacionalització. En tot cas, una vegada inscrita la societat en el Registre Mercantil, s’haurà de legalitzar un llibre, que serà el primer d’ordre, en el qual conste la titularitat inicial dels fundadors. Una vegada legalitzat aquest llibre inicial només serà obligatòria la legalització d’un nou llibre en els quatre mesos següents a la finalització de l’exercici en el qual s’haja produït qualsevol alteració en la titularitat inicial o successiva de les participacions o accions o s’hagueren constituït gravàmens sobre aquestes. En aquests llibres haurà de constar la identitat completa dels titulars i la nacionalitat, si escau, incloent igualment els seus domicilis. L’omissió de la constància de la nacionalitat o del domicili no impedirà la legalització del llibre que es tracte, però en la nota de legalització es deixarà constància d’aquesta omissió. Aquestes regles seran aplicable als llibres de contractes del soci únic amb la societat.

Podran ser objecte de legalització els llibres d’actes d’un exercici determinat sense que l’estiga l’immediatament anterior o anteriors.

D’aquesta forma podran legalitzar-se llibres registres d’accions nominatives o llibres registre de socis, encara que resulte del llibre presentat a legalització que no ha sigut legalitzat el llibre inicial.

Rectificació de Llibres

A l’efecte de RECTIFICACIÓ de llibres de qualsevol classe ja legalitzats, s’haurà d’incloure en el fitxer corresponent de l’enviament de rectificació, un arxiu en el qual conste certificació de l’òrgan d’administració pel qual s’adone de l’error comés, en unió de l’arxiu rectificat en el qual constaran les dades correctes.

En cas de pèrdua, sostracció, destrucció física o informàtica, o robatori dels llibres de socis o accions nominatives, es podrà legalitzar un llibre amb el contingut dels llibres inutilitzats per qualsevol causa, sempre que s’acredite per denúncia policial o per acta notarial els fets anteriorment assenyalats. A aquests efectes s’inclourà l’acta o la denúncia en fitxer annex a la petició de la legalització dels llibres.

Les societats, qualsevol que siga la data de la seua constitució, que no hagueren legalitzat el seu llibre d’actes, de socis, d’accions nominatives o de contractes de soci únic amb la societat, en el moment posterior a la constitució de la societat, bé conformement a la legislació anterior o a la qual ara es desenvolupa, i així resulte dels arxius del registre, podran incloure en els primers llibres d’aquestes classes presentats telemàticament, totes les actes i vicissituds de la societat des de la data de la seua constitució fins hui de tancament. El valor probatori d’aquests llibres serà apreciat, si escau, pels Tribunals. A aquests efectes, haurà d’incloure’s l’acta de la junta general de la societat, en la qual es ratifiquen les actes no transcrites en el seu moment i, la legalització de les quals ara se sol·licita.

Hauran de motivar una nova legalització. A l’enviament telemàtic haurà d’acompanyar-se en arxiu pdf la instància de rectificació de llibres legalitzats (descàrrega), que haurà de constar signada per l’Òrgan d’Administració de la mercantil. La no presentació d’aquesta instància aclaridora de rectificació de llibres ja legalitzats, motivarà la qualificació defectuosa de la nova sol·licitud de legalització.

El procediment serà el següent:

- Obtindre un pdf de la instància de rectificació signada.

- Aquest pdf s’adjuntarà mitjançant el propi programa de Legalia.

- i, finalment es farà el va enviar a través del programa o de la plataforma.

Què he de fer per a legalitzar els llibres en suport paper i suport cd?

Només aplicable per a exercicis 2013 o anteriors.

El procediment a seguir és :

- Adquirir la instància de legalització de llibres que tenen a la seua disposició en aquesta mateixa pàgina web. La instància ha de presentar-se per duplicat.

- Emplenar la instància degudament conforme al que es disposa en l’article 330 del RRM.

Fer l’autoliquidació de la provisió de fons mitjançant l’imprés corresponent, (model 03) que tenen a la seua disposició en aquesta mateixa pàgina web. - Presentar les dues còpies de la instància, el document d’autoliquidació de la provisió de fons amb el segell i validació mecánida necessària de l’entitat bancària corresponent, els llibres tant en suport paper com en suport cd. En el cas de suport cd hauran d’adjuntar també el certificat de l’empremta digital.

IMPORTANT: Conforme a l’Art.52 del Reglament del Registre Mercantil no s’estendrà seient de presentació als llibres en paper i cd enviats per correu.

Qui té l’obligació de legalitzar els seus llibres?

- Com a norma general i conforme a l’article 25 del Codi de Comerç tots els empresaris.

- Els subjectes obligats la seua inscripció en el Registre Mercantil conforme a l’article 81 del RRM.

- Els empresaris individuals encara que no tinguen l’obligació de la seua inscripció en el Registre Mercantil.

- Totes les Entitats inscrites en el Registre Mercantil en virtut de disposició específica com per exemple la Llei d’Ordenació del Comerç Minorista o altres disposicions.

- Les Cooperatives Valencianes (Disposició Addicional Sisena Llei 8/2003 de 24 de Març de Cooperatives de la Comunitat Valenciana).

- Les Societats Professionals, incloses les Civils Professionals.

Qui no pot legalitzar els seus llibres en el Registre Mercantil?

No poden legalitzar els seus llibres comptables:

- Les Societats Civils que no realitzen activitat mercantil.

- Les Herències Jacents.

- Les Cooperatives d’àmbit estatal.

- Les Comunitats de Propietaris.

- Les Comunitats de béns.

Quin termini legal té l’empresari per a legalitzar els seus llibres?

La legalització de tots els llibres que obligatòriament ha de portar els empresaris haurà d’emplenar-se en suport electrònic. La presentació d’aquests llibres per a la seua legalització en el Registre Mercantil competent per raó del domicili, deurà ser per via telemàtica, després del seu emplenament, dins dels quatre mesos següents al tancament de l’exercici social. Com indica l’article 333 del Reglament del Registre Mercantil i Conforme a l’article 18 de la Llei 14/2013, de 27 de setembre, de suport als emprenedors i la seua internacionalització.

Quins llibres obligatoris ha de legalitzar l’empresari?

- Els llibres indicats en l’article 25 del Codi de Comerç, un llibre d’Inventaris i Comptes anuals i un altre de Diari, sense perjudici d’el que s’estableix en les lleis o disposicions especials.

- El llibre d’actes de les Juntes i dels òrgans col·legiats de la societat, article 26 del Codi de Comerç i article 106 del Reglament del Registre Mercantil.

- El llibre de Registre d’Accions Nominatives en el cas de Societat Anònima i el llibre de Registre de Socis en el cas de Societat Limitada conforme al que es disposa en l’article 27.3 del Codi de Comerç.

- El llibre de Registre de Contractes en el cas de Societat Unipersonal conforme a l’article 16 de la Llei de Societats de Capitál.

- El llibre de Garanties atorgades per la Societat de Garantia Recíproca, article 251 del Reglament del Registre Mercantil.

I qualssevol un altre que es porte pels empresaris en l’àmbit de la seua activitat, article 329 del Reglament del Registre Mercantil.

En quin tipus de suport puc legalitzar els llibres comptables?

Conforme al que es disposa en la Instrucció de la Direcció General dels Registres i del Notariat de 12 de febrer de 2015, publicada en el B.O.E. de 16 de febrer de 2015, la Instrucció d’1 de juliol de 2015, publicada el 8 de juliol de 2015 i la Instrucció de 31 de Desembre de 1999, publicada en el B.O.E. de 08 de Gener de 2000, els suports admesos són:

Suporte paper i suporte disc per a aquelles societats que hagueren començat el seu exercici amb anterioritat a l’entrada en vigor de la Llei 14/2013, de 27 de setembre de suport als emprenedors i la seua internacionalització. El suport disc requereix que en la presentació de la instància juntament amb el disc incloguem el certificat de l’empremta digital que ha d’estar signat per l’òrgan d’administració.

Per a aquelles societats que hagueren començat el seu exercici amb posterioritat a l’entrada en vigor de la Llei 14/2013, de 27 de setembre de suport als emprenedors i la seua internacionalització Suporte telemàtic (inclosos els llibres societaris): Els arxius han de generar-se d’aquesta forma que en suport disc però ser enviats mitjançant procediments telemàtics per aquest programa LEGALIA 2.

Per a poder utilitzar la via telemàtica l’usuari deu ser abonat del Col·legi de Registradors i titular de signatura electrònica. El telèfon de suport del programa LEGALIA i davant qualsevol dubte en la presentació telemàtica poden telefonar al 912701796.

Com obtinc constància de la legalització?

El presentante haurà d’incloure el seu correu electrònic; el Registre Mercantil li enviarà per aquest conducte, el certificat de legalització dels llibres comptables.

Com puc esmenar les dades incloses en un llibre ja legalitzat?

L’esmena o modificació de les dades incloses en un llibre ja legalitzat només és possible a través de la legalització d’un NOU ENVIO del llibre que volem rectificar. En dita va enviar inclourem fora del fitxer .Zip en dades adjuntes una instància en la qual constarà aquest nom del llibre amb el qual va ser legalitzat indicant que és una rectificació, contindrà totes les dades corresponents a l’exercici rectificat. El número d’ordre dels llibres rectificat serà el següent a l’últim legalitzat de la seua mateixa classe.

Format dels llibres en suport paper ja utilitzats.

Només aplicable per a exercicis 2013 i anteriors.

L’enquadernació dels llibres per a la seua legalització ha de complir els requisits exigits en l’article 333 del Reglament del Registre Mercantil, els llibres deuen ser enquadernats de manera que no siga possible la substitució dels folis i hauran de tindre el primer foli en blanc i els altres numerats correlativament i per l’ordre cronològic que corresponga als seients i anotacions practicats en ells. Els espais en blanc hauran d’estar convenientment anul·lats.

La legalització de llibres comptables en societats i entitats no inscrites

La presentació de la instància juntament amb els llibres haurà d’estar acompanyada d’una etiqueta fiscal original que verifique el seu CIF i còpia del document que acredite fefaentment el seu exercici social i la seua denominació.

Quins llibres obligatoris ha de legalitzar l’empresari?

ELS LLIBRES COMPTABLES I ELS LLIBRES SOCIETARIS.

LLIBRES COMPTABLES:

- Els llibres indicats en l’article 25 del Codi de Comerç, un llibre d’Inventaris i Comptes anuals aquest últim comprén (balanços de situació, balanços de comprovació, balanços de sumes i saldo, inventari de tancament de l’exercici i comptes anuals) i un altre de Diari, que consta de tots els seients practicats durant l’any, sense perjudici d’el que s’estableix en les lleis o disposicions especials.

LLIBRES SOCIETARIS:

- Llibre d’actes de les Juntes i dels òrgans col·legiats de la societat, article 26 del Codi de Comerç i article 106 del Reglament del Registre Mercantil.

- El llibre de Registre d’Accions Nominatives en el cas de Societat Anònima i el llibre de Registre de Socis en el cas de Societat Limitada conforme al que es disposa en l’article 27.3 del Codi de Comerç.

- El llibre de Registre de Contractes en el cas de Societat Unipersonal conforme a l’article 16 de la Llei de Societats de Capital.

- El llibre de Garanties atorgades per la Societat de Garantia Recíproca, article 251 del Reglament del Registre Mercantil.

I qualssevol un altre que es porte pels empresaris en l’àmbit de la seua activitat, article 329 del Reglament del Registre Mercantil.

Formularis de Legalització de Llibres

![]() Sol·licitud de Legalització (han d’Imprimir-se 2 còpies)

Sol·licitud de Legalització (han d’Imprimir-se 2 còpies)

![]() Sol·licitud de Rectificació dels llibres Legalitzats

Sol·licitud de Rectificació dels llibres Legalitzats

![]() Certificació de tancament de Llibres en Blanco

Certificació de tancament de Llibres en Blanco

Programa Legalia per a la Legalització de Llibres

Per a realitzar la legalització de llibres de qualsevol exercici, cal descarregar el programa Legalia.

El programa i manual poden ser descarregats des de la pròpia pàgina de el Col·legi de Registradors punxa Ací.

Legislació de la Legalització de Llibres.

- Instrucció de la DGRN de 31 de Desembre de 1999 (BOE número 7, de 8 de Gener de 2000; correcció d’errors en BOE núm. 17, de 20 de Gener), sobre legalitzacions de Llibres en Registres Mercantils a través de procediments telemàtics.

- Articles 25 a 33 del Codigo de Comerç.

- Articles 329 a 337 del Reglament del Registre Mercantil.

- Article 18 de la Llei 14/2013, de 27 de setembre de suport als emprenedors i la seua internacionalització.