Desistimiento de un asiento de presentación

Para proceder al desistimiento de un asiento de presentación, ya realizado, es necesario presentar la correspondiente instancia de solicitud de desistimiento con los datos y Firma Electrónica del presentante y remitirla al Registro Mercantil de Valencia, a través de la página www.registradores.org accediendo al Registro Online/ Registro Mercantil/ Presentación Telemática/ Nueva Presentación/ Documento Privado/ Tipo de operación: Solicitud de desistimiento de asiento de presentación

Cierre de entrada telemática

En caso de haber realizado un envío telemático incorrecto puede enviar una solicitud de cierre de la entrada, en el mismo día en el que dicho envío haya sido realizado. Para ello cumplimente la solicitud pinchando aquí y remítala a libros2.valencia@registromercantil.org.

NO OBSTANTE, ES MUY PROBABLE QUE EL DOCUMENTO YA CONSTE PRESENTADO, POR LO QUE SERÍA IMPOSIBLE CERRAR DICHA ENTRADA TELEMÁTICA

Obligatoriedad de presentación telemática.

Conforme al artículo 18 de la Ley 14/2013, de 27 de septiembre, todos los libros que obligatoriamente debe llevar los empresarios deberán cumplimentarse en soporte electrónico.

Plazo de presentación

La presentación de los libros para su legalización en el Registro Mercantil competente por razón del domicilio, deberá ser por vía telemática, tras su cumplimentación, dentro de los cuatro meses siguientes al cierre del ejercicio social.

Fecha de inicio de legalización telemática obligatoria

No podrán legalizarse para los ejercicios iniciados a partir del 29 de septiembre de 2013, libros encuadernados en blanco para su posterior utilización o libros no encuadernados, también en blanco, y formados por hojas móviles.

Respecto de ejercicios iniciados a partir del 29 de septiembre de 2013 tampoco será posible la legalización de libros en soporte papel o en soporte electrónico de cualquier tipo no presentados por vía telemática.

Legalización de libros contables en entidades no inscritas.

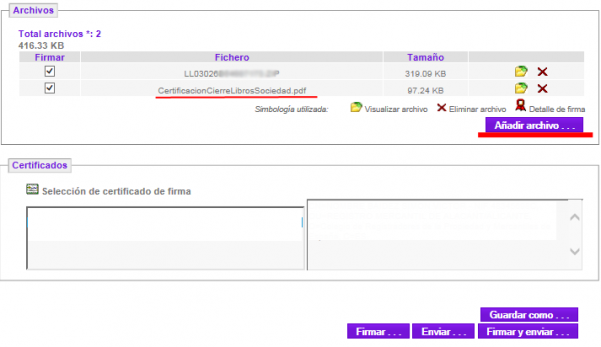

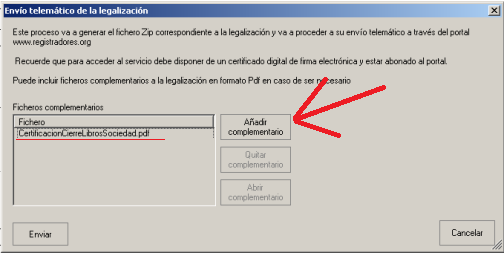

Para legalizar los libros de entidades no inscritas deben acompañar al fichero ZIP de los libros copia de impuesto de actividades económicas y del CIF en formato PDF, dichos ficheros deberán añadirse o bien desde la plataforma de presentación telemática desde la opción “Añadir archivo” o desde el programa legalia desde la opción “Añadir complemento” que aparecerá si iniciamos la presentación telemática desde el propio legalia. (imágenes ilustrativas en los siguientes apartados)

Primera legalización de un libro, existiendo anteriores legalizados en blanco.

Deberá aportar certificación expedida por las personas con facultad certificante Art. 109 R.R.M. debidamente firmada acreditando el cierre del anterior.

El modelo de certificación lo pueden encontrar en los Formularios de nuestra página web:

La citada certificación o cualquier otro documento que deba acompañar a la solicitud (acta notarial, denuncia, etc ), se incorpora al envío desde la plataforma de remisión telemática o desde Legalia.

Como se añaden documentos adicionales en formato PDF a la legalización de libros:

Desde la plataforma de remisión telemática podemos incluir ficheros PDF con la opción de “Añadir archivo”.

Desde la aplicación Legalia 2014 (si iniciamos el envío telemático desde la misma), podemos incluir ficheros PDF con la opción de “Añadir complementario”.

Libros contables.

El sistema de legalización de libros de los empresarios en formato electrónico y presentados por vía telemática en el Registro Mercantil competente, establecido en el artículo 18 de la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización, será de aplicación a los libros obligatorios de todas clases respecto de ejercicios abiertos a partir de su entrada en vigor el día 29 de septiembre de 2013.

Conforme al artículo 18 de la Ley citada todos los libros que obligatoriamente deben llevar los empresarios deberán cumplimentarse en soporte electrónico.

La presentación de dichos libros para su legalización en el Registro Mercantil competente por razón del domicilio, deberá ser por vía telemática, tras su cumplimentación, dentro de los cuatro meses siguientes al cierre del ejercicio social.

No podrán legalizarse, a partir del 29 de septiembre de 2013, libros encuadernados en blanco para su posterior utilización o libros no encuadernados, también en blanco, y formados por hojas móviles.

Respecto de ejercicios iniciados a partir del 29 de septiembre de 2013 tampoco será posible la legalización de libros en soporte papel o en soporte electrónico de cualquier tipo no presentados por via telemática.

Libros de actas.

Todas las actas de reuniones de los órganos colegiados de las sociedades mercantiles, incluyendo las decisiones adoptadas, por el socio único, respecto de los ejercicios sociales comenzados a partir del 29 de septiembre de 2013, deberán reflejarse en soporte electrónico y, ser presentados de forma telemática para su legalización dentro de los cuatro meses siguientes al cierre del ejercicio social.

En cada ejercicio se deberán legalizar las actas del ejercicio precedente. Dicho libro podrá ser único para las actas de todos los órganos colegiados de la sociedad, o también un libro para cada uno de los órganos colegiados. Será necesario que en cada uno de dichos libros conste la fecha de apertura y cierre del ejercicio.

Libro detalle de actas o grupo de actas.

En cualquier momento del ejercicio social se podrán legalizar libros de detalles de actas con actas del ejercicio corriente a efectos probatorios o de cualquier otra naturaleza y, sin perjuicio de que en el libro de actas de todo el ejercicio se incluyan de forma obligatoria estas actas.

Libro de socios y de acciones nominativas.

Los libros registros de socios o de acciones nominativas, ya legalizados en blanco, podrán ser objeto de utilización para los negocios jurídicos sobre participaciones o acciones celebrados con anterioridad a 29 de septiembre de 2013. A partir de dicha fecha se procederá de forma similar a la anteriormente establecida para el libro de actas incluyendo la diligencia de cierre que debe incorporarse a los libros en blanco ya legalizados, a los efectos del artículo 334.2 del Reglamento del Registro Mercantil y 28.3 de la Ley de Apoyo a los Emprendedores y su Internacionalización. En todo caso, una vez inscrita la sociedad en el Registro Mercantil, se deberá legalizar un libro, que será el primero de orden, en el que conste la titularidad inicial de los fundadores. Una vez legalizado este libro inicial sólo será obligatoria la legalización de un nuevo libro en los cuatro meses siguientes a la finalización del ejercicio en el que se haya producido cualquier alteración en la titularidad inicial o sucesiva de las participaciones o acciones o se hubieran constituido gravámenes sobre las mismas. En dichos libros deberá constar la identidad completa de los titulares y la nacionalidad, en su caso, incluyendo igualmente sus domicilios. La omisión de la constancia de la nacionalidad o del domicilio no impedirá la legalización del libro de que se trate, pero en la nota de legalización se dejará constancia de dicha omisión. Las mismas reglas serán de aplicación a los libros de contratos del socio único con la sociedad.

Podrán ser objeto de legalización los libros de actas de un ejercicio determinado sin que lo esté el inmediatamente anterior o anteriores.

De la misma forma podrán legalizarse libros registros de acciones nominativas o libros registro de socios, aunque resulte del libro presentado a legalización que no ha sido legalizado el libro inicial.

Rectificación de Libros

A efectos de RECTIFICACIÓN de libros de cualquier clase ya legalizados, se deberá incluir en el fichero correspondiente del envío de rectificación, un archivo en el que conste certificación del órgano de administración por el que se dé cuenta del error cometido, en unión del archivo rectificado en el que constarán los datos correctos.

En caso de pérdida, sustracción, destrucción física o informática, o robo de los libros de socios o acciones nominativas, se podrá legalizar un libro con el contenido de los libros inutilizados por cualquier causa, siempre que se acredite por denuncia policial o por acta notarial los hechos anteriormente señalados. A estos efectos se incluirá el acta o la denuncia en fichero anexo a la petición de la legalización de los libros.

Las sociedades, cualquiera que sea la fecha de su constitución, que no hubieran legalizado su libro de actas, de socios, de acciones nominativas o de contratos de socio único con la sociedad, en el momento posterior a la constitución de la sociedad, bien con arreglo a la legislación anterior o a la que ahora se desarrolla, y así resulte de los archivos del registro, podrán incluir en los primeros libros de dichas clases presentados telemáticamente, todas las actas y vicisitudes de la sociedad desde la fecha de su constitución hasta la fecha de cierre. El valor probatorio de estos libros será apreciado, en su caso, por los Tribunales. A estos efectos, deberá incluirse el acta de la junta general de la sociedad, en la cual se ratifiquen las actas no transcritas en su día y, cuya legalización ahora se solicita.

Deberán motivar una nueva legalización. Al envío telemático deberá acompañarse en archivo pdf la instancia de rectificación de libros legalizados (descarga), que deberá constar firmada por el Órgano de Administración de la mercantil. La no presentación de dicha instancia aclaratoria de rectificación de libros ya legalizados, motivará la calificación defectuosa de la nueva solicitud de legalización.

El procedimiento será el siguiente:

•Obtener un pdf de la instancia de rectificación firmada.

•Este pdf se adjuntará mediante el propio programa de Legalia.

•y, finalmente se hará el envió a través del programa o de la plataforma.

¿Qué tengo que hacer para legalizar los libros en soporte papel y soporte cd?

Sólo aplicable para ejercicios 2013 o anteriores.

El procedimiento a seguir es :

-

-

- Adquirir la instancia de legalización de libros que tienen a su disposición en esta misma página web. La instancia debe presentarse por duplicado.

- Cumplimentar la instancia debidamente conforme a lo dispuesto en el artículo 330 del RRM.

- Hacer la autoliquidación de la provisión de fondos mediante el impreso correspondiente, (modelo 03) que tienen a su disposición en esta misma página web.

- Presentar las dos copias de la instancia, el documento de autoliquidación de la provisión de fondos con el sello y validación mecánida necesaria de la entidad bancaria correspondiente, los libros tanto en soporte papel como en soporte cd. En el caso de soporte cd deberán adjuntar también el certificado de la huella digital.

-

IMPORTANTE: Conforme al Art.52 del Reglamento del Registro Mercantil no se extenderá asiento de presentación a los libros en papel y cd enviados por correo.

¿Quién tiene la obligación de legalizar sus libros?

- Como norma general y conforme al artículo 25 del Código de Comercio todos los empresarios.

- Los sujetos obligados a su inscripción en el Registro Mercantil conforme al artículo 81 del RRM.

- Los empresarios individuales aunque no tengan la obligación de su inscripción en el Registro Mercantil.

- Todas las Entidades inscritas en el Registro Mercantil en virtud de disposición específica como por ejemplo la Ley de Ordenación del Comercio Minorista u otras disposiciones.

- Las Cooperativas Valencianas (Disposición Adicional Sexta Ley 8/2003 de 24 de Marzo de Cooperativas de la Comunidad Valenciana).

- Las Sociedades Profesionales, incluidas las Civiles Profesionales.

¿Quién no puede legalizar sus libros en el Registro Mercantil?

No pueden legalizar sus libros contables:

- Las Sociedades Civiles que no realicen actividad mercantil.

- Las Herencias Yacentes.

- Las Cooperativas de ámbito estatal.

- Las Comunidades de Propietarios.

- Las Comunidades de bienes.

¿Qué plazo legal tiene el empresario para legalizar sus libros?

La legalización de todos los libros que obligatoriamente debe llevar los empresarios deberá cumplimentarse en soporte electrónico. La presentación de dichos libros para su legalización en el Registro Mercantil competente por razón del domicilio, deberá ser por vía telemática, tras su cumplimentación, dentro de los cuatro meses siguientes al cierre del ejercicio social. Como indica el artículo 333 del Reglamento del Registro Mercantil y Conforme al artículo 18 de la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización.

¿Qué libros obligatorios debe de legalizar el empresario?

- Los libros indicados en el artículo 25 del Código de Comercio, un libro de Inventarios y Cuentas anuales y otro de Diario, sin perjuicio de lo establecido en las leyes o disposiciones especiales.

- El libro de actas de las Juntas y de los órganos colegiados de la sociedad, artículo 26 del Código de Comercio y artículo 106 del Reglamento del Registro Mercantil.

- El libro de Registro de Acciones Nominativas en el caso de Sociedad Anónima y el libro de Registro de Socios en el caso de Sociedad Limitada conforme a lo dispuesto en el artículo 27.3 del Código de Comercio.

- El libro de Registro de Contratos en el caso de Sociedad Unipersonal conforme al artículo 16 de la Ley de Sociedades de Capitál.

- El libro de Garantías otorgadas por la Sociedad de Garantía Recíproca, artículo 251 del Reglamento del Registro Mercantil.

- Y cualesquier otro que se lleve por los empresarios en el ámbito de su actividad, artículo 329 del Reglamento del Registro Mercantil.

¿En qué tipo de soporte puedo legalizar los libros contables?

Conforme a lo dispuesto en la Instrucción de la Dirección General de los Registros y del Notariado de 12 de febrero de 2015, publicada en el B.O.E. de 16 de febrero de 2015, la Instrucción de 1 de julio de 2015, publicada el 8 de julio de 2015 y la Instrucción de 31 de Diciembre de 1999, publicada en el B.O.E. de 08 de Enero de 2000, los soportes admitidos son:

Soporte papel y soporte disco para aquellas sociedades que hubiesen comenzado su ejercicio con anterioridad a la entrada en vigor de la Ley 14/2013, de 27 de septiembre de apoyo a los emprendedores y su internacionalización. El soporte disco requiere que en la presentación de la instancia junto con el disco incluyamos el certificado de la huella digital que debe estar firmado por el órgano de administración.

Para aquellas sociedades que hubiesen comenzado su ejercicio con posterioridad a la entrada en vigor de la Ley 14/2013, de 27 de septiembre de apoyo a los emprendedores y su internacionalización Soporte telemático (incluidos los libros societarios): Los archivos deben generarse de la misma forma que en soporte disco pero ser enviados mediante procedimientos telemáticos por el mismo programa LEGALIA 2.

Para poder utilizar la vía telemática el usuario debe ser abonado del Colegio de Registradores y titular de firma electrónica. El teléfono de soporte del programa LEGALIA y ante cualquier duda en la presentación telemática pueden llamar al 912701796.

¿Cómo obtengo constancia de la legalización?

El presentante deberá incluir su correo electrónico; el Registro Mercantil le enviará por este conducto, el certificado de legalización de los libros contables.

¿Cómo puedo subsanar los datos incluidos en un libro ya legalizado?

La subsanación o modificación de los datos incluidos en un libro ya legalizado solo es posible a través de la legalización de un NUEVO ENVÍO del libro que queremos rectificar. En dicho envió incluiremos fuera del fichero .Zip en datos adjuntos una instancia en la que constará el mismo nombre del libro con el que fue legalizado indicando que es una rectificación, contendrá todos los datos correspondientes al ejercicio rectificado. El número de orden de los libros rectificado será el siguiente al último legalizado de su misma clase.

Formato de los libros en soporte papel ya utilizados.

Sólo aplicable para ejercicios 2013 y anteriores.

La encuadernación de los libros para su legalización debe cumplir los requisitos exigidos en el artículo 333 del Reglamento del Registro Mercantil, los libros deben ser encuadernados de modo que no sea posible la sustitución de los folios y deberán tener el primer folio en blanco y los demás numerados correlativamente y por el orden cronológico que corresponda a los asientos y anotaciones practicados en ellos. Los espacios en blanco deberán estar convenientemente anulados.

La legalización de libros contables en sociedades y entidades no inscritas

La presentación de la instancia junto con los libros deberá estar acompañada de una etiqueta fiscal original que verifique su CIF y copia del documento que acredite fehacientemente su ejercicio social y su denominación.

¿Qué libros obligatorios debe de legalizar el empresario?

LOS LIBROS CONTABLES Y LOS LIBROS SOCIETARIOS.

LIBROS CONTABLES:

-

-

- Los libros indicados en el artículo 25 del Código de Comercio, un libro de Inventarios y Cuentas anuales este último comprende (balances de situación, balances de comprobación, balances de sumas y saldo, inventario de cierre del ejercicio y cuentas anuales) y otro de Diario, que consta de todos los asientos practicados durante el año, sin perjuicio de lo establecido en las leyes o disposiciones especiales.

-

LIBROS SOCIETARIOS:

-

-

- Libro de actas de las Juntas y de los órganos colegiados de la sociedad, artículo 26 del Código de Comercio y artículo 106 del Reglamento del Registro Mercantil.

- El libro de Registro de Acciones Nominativas en el caso de Sociedad Anónima y el libro de Registro de Socios en el caso de Sociedad Limitada conforme a lo dispuesto en el artículo 27.3 del Código de Comercio.

- El libro de Registro de Contratos en el caso de Sociedad Unipersonal conforme al artículo 16 de la Ley de Sociedades de Capital.

- El libro de Garantías otorgadas por la Sociedad de Garantía Recíproca, artículo 251 del Reglamento del Registro Mercantil.

-

Y cualesquier otro que se lleve por los empresarios en el ámbito de su actividad, artículo 329 del Reglamento del Registro Mercantil.

Formularios de Legalización de Libros

![]() Solicitud de Legalización (deben Imprimirse 2 copias)

Solicitud de Legalización (deben Imprimirse 2 copias)

![]() Solicitud de Rectificación de los libros Legalizados

Solicitud de Rectificación de los libros Legalizados

![]() Certificación de cierre de Libros en Blanco

Certificación de cierre de Libros en Blanco

Programa Legalia para la Legalización de Libros

Para realizar la legalización de libros de cualquier ejercicio, hay que descargar el programa Legalia.

El programa y manual pueden ser descargados desde la propia página del Colegio de Registradores pinchado Aquí.

Legislación de la Legalización de Libros

•Instrucción de la DGRN de 31 de Diciembre de 1999 (BOE número 7, de 8 de Enero de 2000; corrección de errores en BOE núm. 17, de 20 de Enero), sobre legalizaciones de Libros en Registros Mercantiles a través de procedimientos telemáticos.

•Artículos 25 a 33 del Código de Comercio.

•Artículos 329 a 337 del Reglamento del Registro Mercantil.

•Artículo 18 de la Ley 14/2013, de 27 de septiembre de apoyo a los emprendedores y su internacionalización.